Effetto Trump sui trading systems

Trump, algoritmi e mercati: perché i trading system fanno sempre più fatica

C’è una frase che gira da qualche anno tra trader e sviluppatori di sistemi quantitativi: “da quando è tornato Trump, i miei modelli sono andati a pezzi.” È una provocazione, ovviamente, ma nasconde qualcosa di vero — non sulla presidenza in sé, ma su un cambiamento strutturale nei mercati che la presidenza Trump ha accelerato e reso visibile a tutti.

Il mercato che cambia velocità

Per decenni, i modelli quantitativi hanno vissuto su un’assunzione implicita: il futuro sarà statisticamente simile al passato. È l’idea alla base di ogni backtest, di ogni ottimizzazione su dati storici. Un modello momentum che ha funzionato su dieci anni di dati S&P dovrebbe funzionare anche domani — almeno finché la struttura del mercato rimane stabile.

Questa stabilità è ciò che è venuta meno.

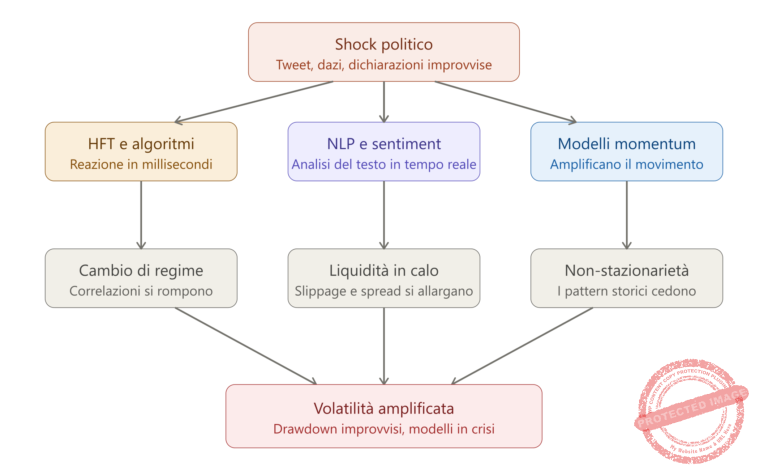

Con la prima presidenza Trump (2017–2021) e ancora di più con la seconda (dal 2025), i mercati hanno iniziato a rispondere a un tipo diverso di informazione: annunci di dazi via Twitter, repentini cambi di tono sulla Cina, dichiarazioni su tassi e Fed fatte in conferenza stampa. Questi eventi hanno una caratteristica che li rende fondamentalmente diversi dai dati macroeconomici tradizionali: sono discreti, non periodici e quasi impossibili da modellare ex ante.

Un rapporto sul PIL esce ogni trimestre, ha una data certa, degli analisti che lo stimano. Un tweet presidenziale che annuncia dazi al 145% sulla Cina arriva un giovedì mattina, senza preavviso, e in pochi secondi rimescola le correlazioni tra mercati azionari, obbligazionari e valutari che i modelli avevano appreso in anni di dati.

Il problema del regime change

La letteratura accademica distingue tra mercati in regime stazionario — dove le proprietà statistiche sono stabili nel tempo — e mercati soggetti a regime change, dove quelle proprietà cambiano strutturalmente. La differenza non è accademica: è la differenza tra un modello che funziona e uno che brucia capitale.

Storicamente, i cambi di regime coincidevano con eventi rari e identificabili: la crisi del 2008, il Covid nel 2020, la crisi del debito europeo. Tra un regime e l’altro c’era un periodo di relativa stabilità in cui i modelli potevano ricalibrare. Quello che caratterizza il periodo attuale è invece la continuità degli shock: non un evento disruptivo ogni qualche anno, ma una sequenza costante di micro-shock che rendono impossibile identificare un regime stabile su cui addestrare i modelli.

Come ha documentato il lavoro di Baker, Bloom e Davis sull’Economic Policy Uncertainty Index, i livelli di incertezza di policy hanno raggiunto negli anni della presidenza Trump valori sistematicamente superiori alla media storica, senza mai tornare a livelli di normalità. In pratica questo significa che le correlazioni tra asset cambiano troppo velocemente perché i modelli possano adattarsi: un portafoglio che bilanciava equity e obbligazionario basandosi su una correlazione negativa consolidata si trova improvvisamente a reggere due posizioni che scendono insieme.

Gli algoritmi come amplificatori

C’è un secondo fattore che si sovrappone al primo e lo rende più pericoloso: la pervasività del trading algoritmico. Oggi gli algoritmi gestiscono una frazione dominante dei volumi sui principali mercati liquidi. E questi algoritmi, per natura, condividono logiche simili: reagiscono alle stesse notizie, identificano gli stessi pattern, si ritirano dalle stesse posizioni quando la volatilità supera certe soglie.

Il risultato è quello che Kirilenko e colleghi avevano già documentato analizzando il Flash Crash del 2010: quando uno shock colpisce, gli algoritmi reagiscono in modo correlato, i movimenti si amplificano, e la liquidità scompare proprio quando sarebbe più necessaria. Non perché manchino soldi nel sistema, ma perché i market maker algoritmici ritirano le quote in condizioni di incertezza estrema.

Per un trading system che opera in questo ambiente, il problema non è solo che i prezzi si muovono molto. È che si muovono in modo strutturalmente diverso rispetto a quanto il modello ha imparato: spike di volatilità più acuti, recuperi più bruschi, drawdown che non seguono la morfologia dei drawdown storici.

Il ruolo dell’informazione alternativa

C’è anche un terzo cambiamento, più silenzioso ma altrettanto significativo: la crescita dell’informazione alternativa come input ai modelli di prezzo. Il lavoro di Bollen, Mao e Zeng aveva mostrato già nel 2011 che il sentiment su Twitter aveva potere predittivo sui movimenti dell’indice Dow Jones. Da allora, l’intero settore del quant investing ha investito enormemente in analisi del linguaggio naturale applicata alle notizie, ai social media, ai documenti SEC, alle trascrizioni degli earnings call.

Il problema è che questo crea un paradosso: se tutti gli algoritmi usano le stesse fonti di dati alternativi e gli stessi modelli NLP, la loro reazione agli stessi input diventa ancora più correlata. Lo shock informativo non viene smorzato dalla diversità degli operatori — viene amplificato dalla loro omologia. In un mercato dove centinaia di fondi quantitativi analizzano in tempo reale gli stessi tweet e reagiscono con la stessa logica, l’informazione viene incorporata nei prezzi quasi istantaneamente — ma spesso in modo eccessivo, creando overreaction seguite da correzioni altrettanto violente.

Cosa si è rotto davvero (e cosa no)

I modelli statici — addestrati una volta su dati storici e poi lasciati girare senza ricalibrazione — soffrono maggiormente. Non perché l’idea di base sia sbagliata, ma perché i parametri ottimali cambiano troppo rapidamente. Un modello mean-reversion calibrato su un regime di bassa volatilità continuerà a cercare il ritorno alla media su un mercato che ha cambiato struttura.

I modelli adattivi reggono meglio, ma introducono nuovi rischi: overfitting al rumore, instabilità dei segnali, maggiore complessità operativa. Le strategie che incorporano dati alternativi e gestione dinamica della volatilità continuano a offrire un vantaggio strutturale, ma richiedono infrastrutture e competenze che non tutti i partecipanti possono permettersi.

La lezione per chi costruisce modelli

La lezione che emerge da questi anni non è smettere di usare trading system, ma capire in modo più onesto i loro limiti.

Il primo è epistemologico: un modello addestrato su dati storici sta essenzialmente scommettendo che le condizioni future assomiglieranno a quelle passate. È un’assunzione ragionevole in mercati stabili, molto meno in un contesto dove l’incertezza di policy è strutturalmente elevata. Il secondo limite è di secondo ordine: in un mercato dominato dagli algoritmi, il vantaggio di un modello non dipende solo dalla sua qualità intrinseca, ma da quanto è diverso dagli altri modelli che competono nello stesso spazio. Il terzo, forse il più difficile da accettare, è che la velocità con cui arrivano nuove informazioni ha superato la capacità dei modelli tradizionali di adattarsi — e questo non è un problema risolvibile solo con più dati o più potenza computazionale.

Un mercato che non tornerà com’era

La domanda finale è se questo sia un fenomeno temporaneo — legato a una presidenza specifica — o un cambiamento strutturale. Guardando alla letteratura recente, la risposta sembra essere la seconda. L’incertezza di policy è cresciuta globalmente. I social media hanno abbreviato strutturalmente il ciclo dell’informazione. Il trading algoritmico continuerà a crescere come quota dei volumi.

Trump ha accelerato e reso visibile un cambiamento che era già in corso. I mercati sono diventati event-driven in modo permanente, amplificati da macchine che reagiscono più velocemente di quanto qualsiasi modello statistico possa anticipare.

Riepilogo

Tre forze si sono combinate per mettere in difficoltà i trading system tradizionali. La prima è la politica entrata nei mercati in tempo reale: tweet, dazi e annunci improvvisi generano shock discreti e imprevedibili che nessuna serie storica può anticipare. La seconda è l’effetto gregge algoritmico: con centinaia di sistemi che leggono le stesse notizie e reagiscono con logiche simili, ogni shock viene amplificato invece che smorzato, e la liquidità scompare nei momenti peggiori. La terza è la fine della stazionarietà: non stiamo attraversando una crisi episodica come il 2008, ma una sequenza continua di micro-shock che impediscono ai modelli di trovare un regime stabile su cui appoggiarsi.

Ne escono meglio i sistemi adattivi, capaci di riconoscere quando le regole del gioco sono cambiate. Ne escono peggio i modelli statici, i pattern semplici, le strategie costruite su correlazioni che oggi possono invertirsi nel giro di un’ora. La vera lezione non è tecnica ma epistemologica: un buon modello non è quello che ha funzionato ieri, ma quello che sa quando smettere di funzionare — e sa perché.

Fonti principali: Baker, Bloom & Davis — Economic Policy Uncertainty Index (2016–2024); Kirilenko et al. — The Flash Crash (2017); Bollen, Mao & Zeng — Twitter mood predicts the stock market (2011); Engle — ARCH models (1982); Liu & Zhang — Trade War Shocks and Market Efficiency (2024).

📬 Vuoi contenuti ancora più approfonditi?

Iscriviti alla nostra newsletter per ricevere:- 📚 Guide gratuite

- 📈 Strategie avanzate di trading

- 🧠 Analisi di libri e paper scientifici

Altri articoli

L’inflazione si mangia i tuoi soldi

«Se non investi, l’inflazione si mangia i tuoi soldi.» Questa frase è diventata quasi un mantra nella divulgazione finanziaria italiana e internazionale. Viene ripetuta da consulenti, podcast, creator di finanza personale

Gli indicatori servono davvero?

Indicatori di Trading: Possono Davvero Darti un Vantaggio sul Mercato? Nel mondo della finanza operativa esiste una domanda che continua a dividere trader, analisti e accademici: gli indicatori tecnici funzionano davvero?