Ricerca

Perchè le strategie algoritmiche smettono di funzionare?

1. Introduzione Negli ultimi decenni sono state documentate centinaia di anomalie di mercato. Tuttavia, molti studi (Harvey et al., 2015; McLean & Pontiff, 2016) hanno dimostrato che le performance tendono

Ricerca

Backtesting #2

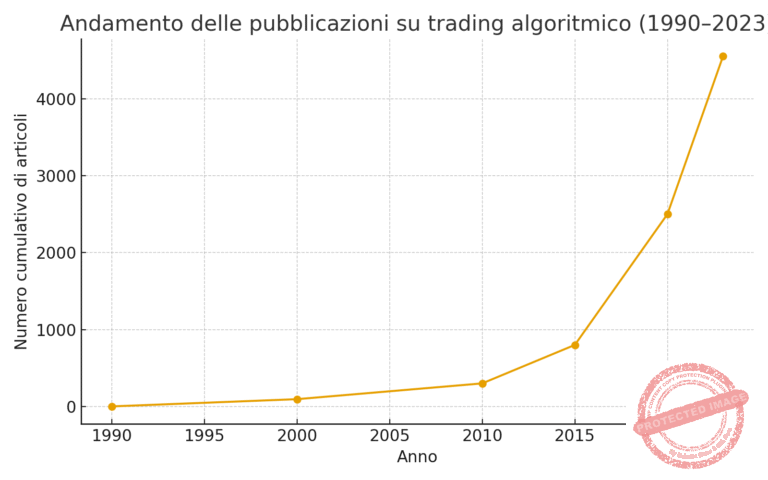

📊 Trading Algoritmico: Piattaforme, API, Backtesting e Strategie Avanzate 🚀 Introduzione Il trading algoritmico rappresenta oggi una delle modalità più avanzate e sofisticate per operare nei mercati finanziari. Dalla selezione